Netflix sigue siendo el rey en el streaming de video en México

El mercado de streaming de video por suscripción en México registra una fase de madurez en la que se desacelera el ritmo de crecimiento en el número de suscripciones y Netflix lo está aprovechando.

De igual forma se registran barreras estructurales para atraer a nuevos usuarios, como la falta de recursos para hacerse o mantener una o varias cuentas, la diversificación de plataformas híbridas o con publicidad y la persistente desconexión a internet.

Simultáneamente se detona un rebalanceo en la participación de mercado hacia jugadores competidores al incumbente / principal, Netflix.

Suscripciones a Plataformas SVOD en aumento

Ello, a partir de su oferta de contenidos de creciente relevancia, su incursión en la transmisión de encuentros deportivos en vivo, el empaquetamiento con servicios de telecomunicaciones y otras plataformas, así como derivado de su competitividad en términos tarifarios.

De acuerdo con información del estudio “Consumo y Contratación de Servicios de Video On Demand 4T-2023”, elaborado por The Competitive Intelligence Unit (The CIU), el número de suscripciones a plataformas de video bajo demanda por suscripción (Subscription Video On Demand o SVOD por sus siglas en inglés) en México ascendió a 13.4 millones al cierre de 2023, 3.1 % más en su comparativo anual.

Ello implica una desaceleración significativa, a menos de la mitad del crecimiento registrado un año atrás (8.1 %)

Esta contabilidad habilita el consumo de contenidos a 43 millones de internautas en nuestro país, cifra equivalente a una razón de 45% del total, al ser usuarios que pagan (31% del total) o comparten una cuenta (69%). Precisamente esta última proporción registra un impulso en los últimos seis meses, como consecuencia del alza tarifaria y las restricciones presupuestarias que imposibilitan contar con todas las plataformas e incentivan a la compartición de cuentas.

La maduración de este mercado, y las referidas barreras estructurales que enfrenta, ha resultado en una disminución de la proporción de usuarios que contratarían o pagarían por una de estas alternativas de acceso a contenidos audiovisuales en los próximos seis meses. Esta tan sólo se ubica en 4% al cierre de 2023, mientras que en el segundo trimestre de 2023 (2T-2023) era del doble (8%).

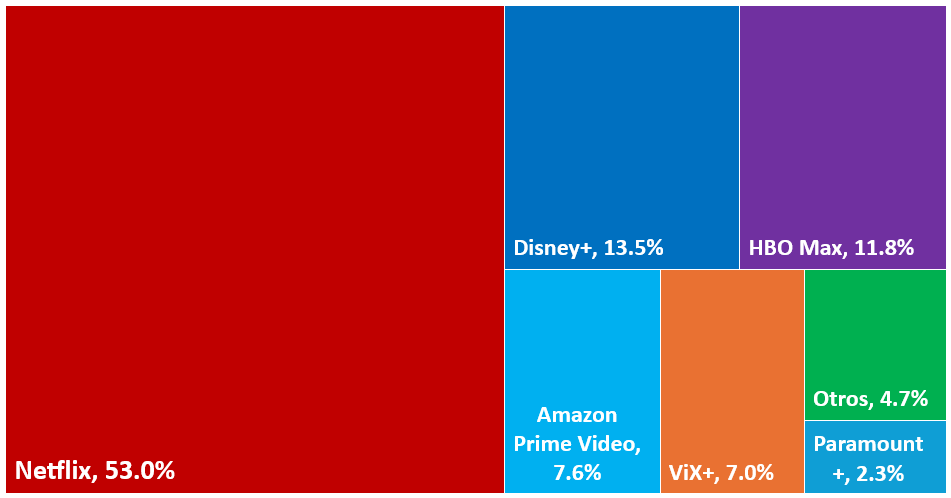

Netflix con la participación de Mercado de Plataformas

En términos de participación de mercado, el principal jugador Netflix continúa en una rampa descendente, al aproximarse a la mitad (53.0%) del total de suscripciones, al cuarto trimestre de 2023 (4T-2023), esto es 4.9 puntos porcentuales (pp) menos que seis meses atrás.

Esta plataforma, que se posiciona entre las de mayor costo mensual, con frecuentes alzas en sus precios en los últimos años e imposición de candados a la compartición de cuentas, ha mermado su porción del mercado, a pesar de agregar valor a los usuarios, por ejemplo, a partir de la adición de videojuegos, y lanzar un plan de menor costo con publicidad.

Entre los jugadores que han ganado terreno de juego, destaca ViX+ al cuadruplicar su participación de mercado en los últimos seis meses, al pasar de 1.8% en el 2T-2023 a 7.0% en el 4T-2023.

Vix+ ha aumentado su relevancia como consecuencia de la transmisión de partidos de la Liga MX, la oferta de reality shows, el lanzamiento de series biográficas, y por supuesto, al ser repositorio de un agregado robusto de producciones televisivas y cinematográficas en español, tanto de reciente estreno como de acervo histórico.

Paramount+ sigue creciendo en el país

Otra plataforma de crecimiento significativo en preferencia es Paramount+, al aumentar en +1.8 pp su participación de mercado, al llegar a 2.3%, a partir de la transmisión de partidos de la Premier League que han incentivado su contratación y preferencia, pero también derivado de la determinación competitiva de tarifas, descuento en sus planes anuales y oferta empaquetada con servicios de telecomunicaciones, como en el caso de ViX+.

Por su parte, Disney+ (13.5% del total de las suscripciones), HBO Max (11.8%) y Amazon Prime Video (7.6%) han logrado fortalecer su posicionamiento de mercado basados en la oferta de contenidos atractivos para las audiencias, promociones en el precio de su suscripción, empaquetamiento con servicios de telecomunicaciones y otras plataformas, así como la transmisión de eventos deportivos en vivo.

El resto de las plataformas disponibles en México, como Star+, Apple TV+, Claro Video, Mubi, entre otros, acumulan en su conjunto una participación de mercado de 4.7% del total de suscripciones. Algunas de estas en la búsqueda de consolidarse como jugadores relevantes en próximos periodos, ante la adición de más contenidos, fusión y adquisición de nuevas licencias y oferta de mayor valor agregado.

Con todo, este mercado ha dejado atrás la fase de expansión acelerada y la ‘burbuja’ en la contratación que trajo consigo la pandemia, para enfrentarse a un menor dinamismo y desaceleración en su crecimiento, al registrarse barreras estructurales y una intensificada competitividad entre alternativas de acceso a contenidos audiovisuales.

No obstante, ha tenido lugar un rebalanceo de mercado a favor de plataformas distintas al incumbente/principal Netflix, que coloca a jugadores como ViX+ en los primeros lugares en términos de preferencia, por la creciente relevancia de su catálogo y oferta para las audiencias, la asequibilidad de sus tarifas y el manifiesto músculo en la generación de contenidos audiovisuales en vivo y en español.